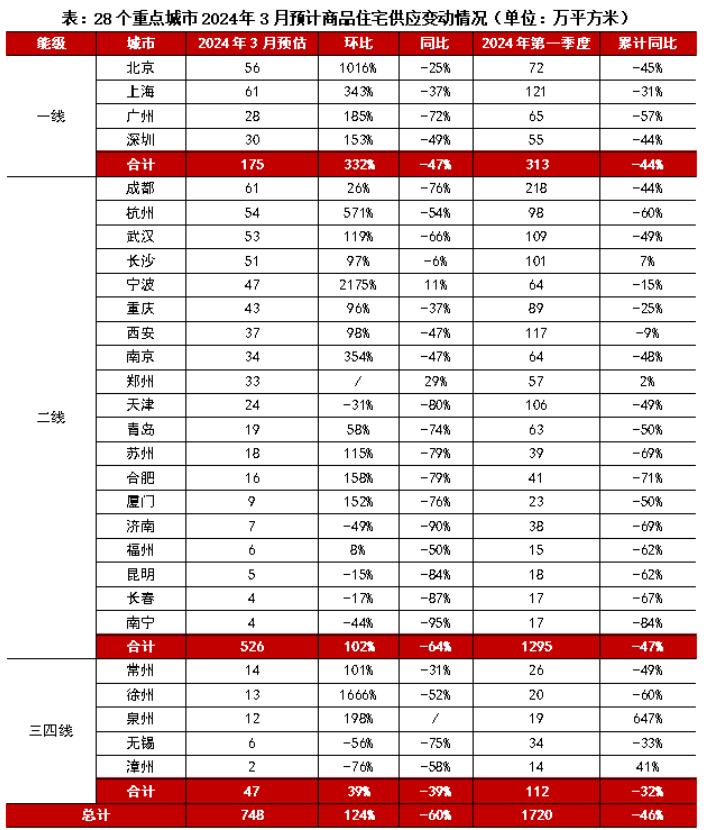

据CRIC调研,3月28个重点城市预计新增商品住宅供应面积748万平方米,因2月恰逢传统春节假期,基数较低,3月环比上涨124%,同比下降60%。但是整体推盘量还是低于2023年同期且不及2023年月均水平,尚属历史低位。

不同能级城市呈现显著分化行情:一线倍增,环比上涨332%,同比下降47%,一季度累计同比下降44%。二线城市环比翻番,同比仍跌64%,累计同比下降47%,跌幅在不同能级城市中居首。三四线整体供应稳中有增,环比增39%,同比下降39%,累计同比下降32%。

从供应结构各产品档次分布来看,重点城市刚需、改善、高端占比结构为41%、49%和9%,呈现出以改善为主、刚需为辅的供应结构。预判3月,基于供应放量,成交有望修复,预期环比持增,但是考量到去年高基数原因,同比或将延续降势,京沪深杭蓉等部分城市或将出现局部“小阳春”。

不同城市分化行情预期还将延续,大体可以分为以下几类典型城市:第一类为北京、上海、成都、西安、深圳、厦门等核心一二线城市,因政策利好、叠加适销对路改善产品入市,成交预期会迎来一波放量。第二类为武汉、郑州、长沙等短期内购买力仍待修复,小阳春难现。第三类为供需错配持续加剧城市,诸如青岛、宁波、常州等,虽然3月供应环比持增,但是整体产品集中在近远郊,对于成交制约作用较为显著。第四类为天津、长春、昆明、济南、漳州、无锡等预期成交仍处低位运行。